文 丨 新浪科技 周文猛足球投注app

打着“低息信用假贷”的标语,萨摩耶云旗下“省呗”假贷平台,实质作念的却是高利率放贷的生意。

近日,多位耗尽者投诉 【下载黑猫投诉客户端】称,我方在“省呗”平台借债,发现借债玄虚年化利率高达36%,其中高额融担费成为了主要费率开首。有讼师向新浪科技暗意,即便融资担保配合方为金融机构,年化利率也不可跨越24%,年化利率36%显着过高,超出了法院应予补助的上限,“超出四倍LPR的部分,不错无须还款”。

此外,“省呗”宣传中称“借1万用1年日均息费8毛起”,按照该说法的年化率为2.9%,而“省呗”客服暗意“当今平台上最低的年化利率为7.2%”,此举或涉嫌荒唐宣传。

玄虚年化利率36%,高额担保费惹争议

本年7月,李某在省呗借债4万元,但借债后发现,省呗给出的利息加上平台担保费,玄虚费率照旧跨越了国度规矩的民间假贷利息,同期平台还领路过多样违纪扣款和绑缚职权会员耗尽,好多用户会不经意触碰“红线”并被罚金。

据李某先容,“10月上旬我方发现利率过高蓄意提前还款时,发现需要极端偿还4000多元的利息,按3个月4000元利息计较,我方该笔贷款的玄虚年化利率,照旧显着跨越了36%。”不悦“省呗”收取高利率的行为,当今李某已在讼师的提倡下向当地金融监管局举报,并准备告状事宜。

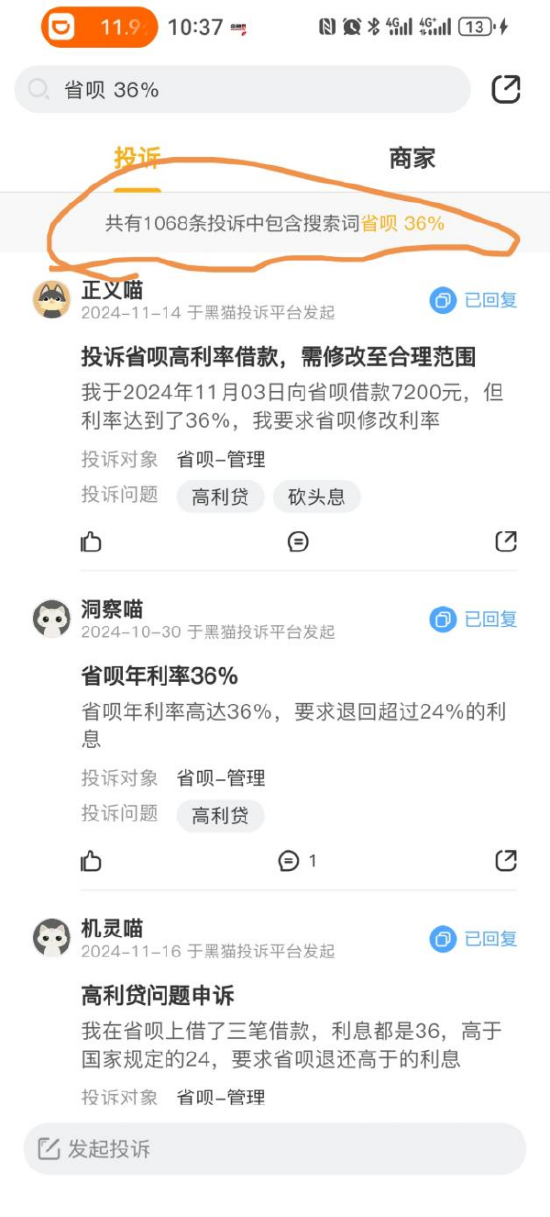

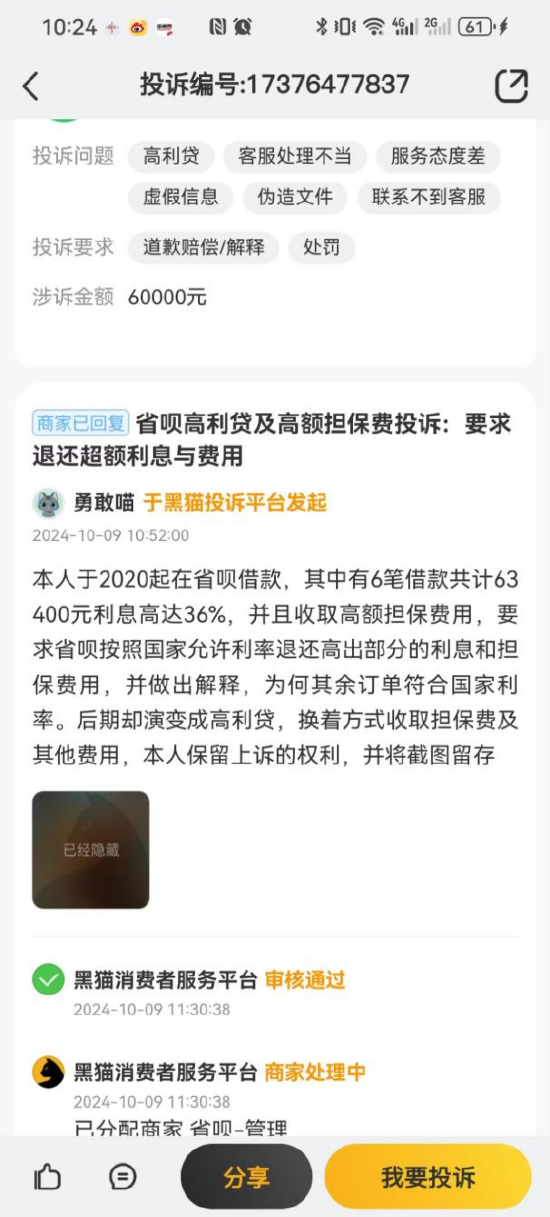

与李某不异遇到省呗高利率收割的用户不在少数。在黑猫投诉上,当今联系省呗贷款利率高达36%的投诉量,照旧多达千余条。其中,一位来自黑龙江的省呗用户,名下6笔借债认为63400元利息高达36%;另一位来自陕西的省呗用户,名下23000元借债利息高达36%,因断供遇到对方烦扰和言辞威迫……

在投诉省呗高利息近况的用户案例中,多数用户对于省呗开出的“高额担保费”怨气颇深。左证他们反馈,“我方借债的利息远远低于融担费,这导致假贷利率升高”,以借债7100元/年为例,其中利息仅300余元,但融担费一年就要1200元,加起来我方一共要支付1500余元。

一般而言,网贷融担用度较高,主如果因为一般借债东说念主莫得典质物,平台风险相对较高,为了缩小资金回流难的风险,平台可能会收取较高的用度。但即便融资担保配合方为金融机构,年化利率也不可跨越24%,年化利率36%的情况更是稀有。

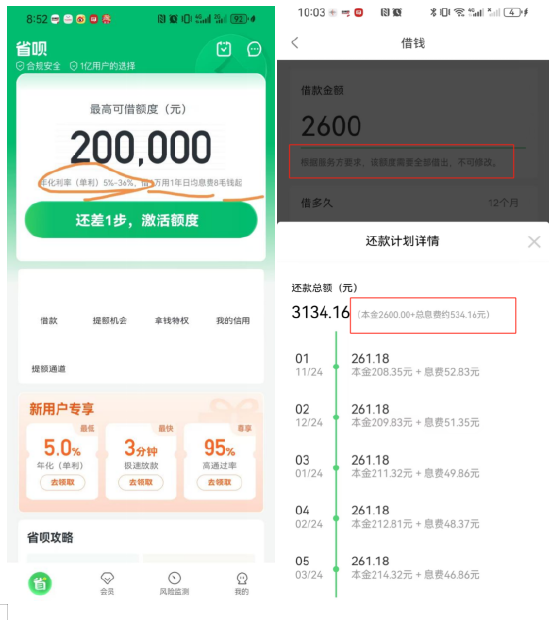

新浪科技实测发现,在省呗App上,当今平台明确标出了年化利率(单率)5%~36%的字样,但当用户注册并激活额度后,最低年化利率则造成了7.2%,且用户初次借债时,平台会强制条目借出平台审核通过的所有额度——年化利率高达20%以上。

在与新浪科技调换中,省呗客服东说念主员承认了平台存在36%利率借债家具的行为。有客服东说念主员称:“不同东说念主员征信等情况不一,假贷利率也会不同。”在问及平台最低借债利率时,对方暗意,“当今平台上最低的年化利率为7.2%”。

讼师:超出4倍LPR部分不错不还

据最妙手民法院《对于审理民间假贷案件适用法律些许问题的规矩(2020年纠正)》第二十五条规矩,出借东说念主请求借债东说念主按照条约商定利率支付利息的,东说念主民法院应予补助,可是两边商定的利率跨越条约成就时一年期贷款市集报价利率(LPR)四倍的之外。

据中国东说念主民银行授权宇宙银行间同行拆借中心最新公布,2024年10月21日贷款市集报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。据此LPR四倍计较,最妙手民法院补助的民间假贷利率为:一年期利率最高12.1%,5年以上假贷利率为14.4%。省呗平台给出36%以上的假贷利率,显着照旧超出了法院应予补助的上限。

在与新浪科技调换中,滇东北讼师事务所郎雨直言,“如果相聚假贷平台的借债利率达到36%,那超出四倍LPR的部分就不错无须还了,把郁闷抛给平台。”对于不还款遇到暴力催收怎么派遣,郎雨的提倡是“胜仗报警”。

他指出,联系条例新增多了一个“催收行恶债务罪”的罪名,恰是用于规制罗致暴力、“软暴力”等时间催收高利放贷等产生的行恶债务的行为。“催收高利放贷等产生的行恶债务,情节严重的可处三年以下有期徒刑、拘役或者管束,并处或者单措置金。”

助贷市集“缩量”,“印子钱款”存隐患

算作业界最早尝试跨机构信用卡账单分期业务的平台,“省呗”在业务发展早期以价钱优于银行日万分之五轮回利率的“廉价战略”而着名,不外如今,陪同平台上启动出现大批玄虚利率高达36%的假贷家具,其“廉价”的早期定位,似乎早已不复存在。

近日,新浪科技还从知情东说念主处了解到,陪同本年以来助贷行业合座领域下滑同期财富质料承压,当今省呗信贷业务,已大幅转向里面陈说率高达36%的财富,低订价财富领域抓续缩量。

本年以来,国太太贷行业平安步入领域停滞阶段。据多家上市助贷平台功绩讲述,2024年上半年,陆金所、奇富科技、乐信、小赢科技等头部助贷平台促成贷款的额度,也出现了显着下滑,辩认为-16%、-17%、-13%、-12%。此外,各头部助贷平台上半年的营业利润也出现了不同进度下滑。

在头部助贷平台业务缩小显着、利润下滑的情况下,以省呗为代表的中小助贷平台,不管在获客智商如故利率上风上均拼不外体量更大的助贷平台。于是也只可主动颐养标的,承斟酌部平台不肯经受的客户,以更高利率的家具,工作更高风险的客户。但这么的作念法,也为后续的发展留住了隐患。

在2018年9及2021年8月,萨摩耶云集团曾先后向纽交所和香港证券来回所发起过两次上市苦求,但这两次上市筹谋均未称愿,如今上市苦求也已失效。在萨摩耶此前清晰的公开招股书中,面向营业银行和耗尽金融云业务公司提供工作的金融云业务(信贷助贷业务),是最为中枢的收入开首,占公司合座营收的约略。

在行业合座领域下滑,助贷行业客户争抢愈发浓烈之时,高利率家具的布局虽能解一时之急,但长久来看,超高的贷款利率也将愈加深入的刺痛贷款东说念主员,进而激励更多的坏账风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:江钰涵 足球投注app